今回は、社会人1年目の初めての投資には、「つみたてNISA」がおすすめという話をしたいと思います。

社会人となりFIREを目指したいと考えている人、貯金ばかりでは将来が少し不安だと感じている人には、つみたてNISAがおすすめです。

1 つみたてNISAとは

つみたてNISAの説明に入る前にそもそも「NISA」について確認しておきましょう。

1 NISAとは

NISAとは、個人投資家のために設けられた、税制優遇制度のことです。(金融庁HP参照)

普通、株式など金融商品を購入し、その後売却益や配当金を受け取ると、それに対して20%の税金がかかります。

しかし、NISAの制度を利用すると、毎年の投資上限金額の範囲内であれば、NISA口座(非課税口座)内で運用した金融商品の運用益や配当金にかかる税金が免除されます。

このNISAは、毎年の投資上限金額や非課税期間の違いによって、「一般NISA」と「つみたてNISA」に分類することができます。

2 一般NISAとつみたてNISAの違い

一般NISAとつみたてNISAには、以下の通り違いがあります。

| 一般NISA | つみたてNISA | |

| 利用可能年齢 | 20歳以上 | 20歳以上 |

| 非課税対象商品 | 投信・国内外株式・ETF・REITなど | 投資信託(基準を満たした一部商品のみ) |

| 開設可能口座数 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 年間120万円 (2024年から開始の場合、一部商品に制限) | 年間40万円 |

| 非課税期間 | 5年間(ロールオーバー可) | 20年間(ロールオーバー不可) |

| 投資可能期間 | 2014年から2028年まで (2019年12月に5年間の延長を発表) | 2018年から2042年までの25年間 (2019年12月に5年間の延長を発表) |

※補足

・NISA制度利用可能なのは→日本在住者

・つみたてNISAの対象商品→対象商品一覧 (金融庁HP)

・ロールオーバー

→非課税期間(一般NISAなら5年)が終了した後に保有していた商品を翌年の非課税投資枠(1年目の商品であれば6年目)に移行することができる仕組み。

→移行できる金額は120万円を超えていても良いが、その年の一般NISA上限金額を超えているため、NISA口座で新しく商品を購入することはできない。つみたてNISAにはこの仕組みは適用できない。

・ETF

→日本語で「上場投資信託」と呼ばれるもので、株式と同様にリアルタイムに買付や売却が可能である商品のこと。

・REIT

→日本語で「不動産投資信託」と呼ばれるもので、投資家から集めた資金で不動産を購入し、その賃貸収入や売買益を投資家に分配する商品のこと。

近年の制度変更によって、一般NISAについては少し複雑な制度になりましたが、つみたてNISAに関しては単純に投資可能な期間が、単純に5年間伸びました。

このような違いのある「一般NISA」と「つみたてNISA」ですが、投資初心者は「つみたてNISA」がおすすめと考えています。

私もつみたてNISAから投資をスタートしました!

2 社会人1年目につみたてNISAをおすすめする理由

では私が、社会人1年目につみたてNISAをおすすめする理由をお話しします。

1 運用益が非課税

これは一般NISAでも言えることですが、やはり運用益が非課税になるのは大きなメリットだと思います。

つみたてNISAであれば、最長20年もの間税金がかからないのは非常に大きいです。

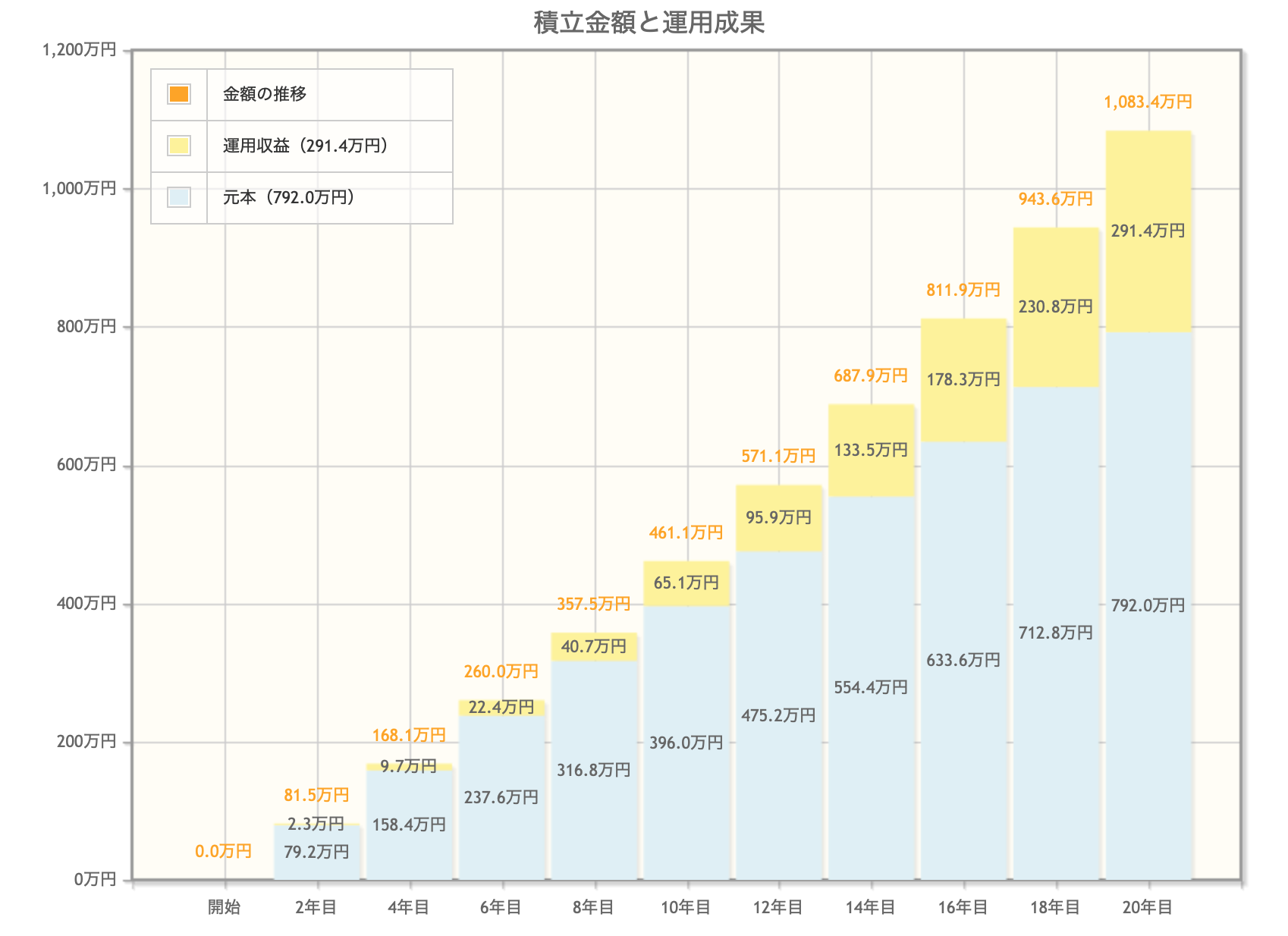

例えばつみたてNISAの制度を使って、月33,000円(年396,000円)を20年間、年率3%で運用した結果が以下の通りです。

参考)金融庁HPより作成:https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

20年後には、291万円の運用益が出ますね。

もし売却した場合は、291万円×20.315%で約59万円の税金がかかりますが、つみたてNISAであれば非課税になります。

結構差が大きい!

3%以上の年率で運用することも十分に可能ですので、そうなればより大きな節税効果が生まれますね。

2 対象商品が厳選されている

対象商品が厳選されていることもつみたてNISAをおすすめする理由です。

つみたてNISAの対象となる金融商品は、長期積立・分散投資に適した投資信託やETF(ほとんど投資信託)に限られています。

金融商品の中には、販売手数料や信託報酬など投資信託を運用するためのコストが高く設定されているものもあります。

しかし、つみたてNISAの対象となっている商品は全て、販売手数料が無料で、かつ信託報酬も低い水準のものが用意されているので、安心です。

あらかじめリストアップしてくれている!

金融商品は数多くありすぎて選ぶのが難しいですが、あらかじめ絞られていると選びやすいですよね。

つみたてNISA対象商品の中にも色々な商品があるのですが、以下は人気が高く実績のある商品です。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 全世界株式(除く日本)

- 楽天・全米株式インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

(楽天証券の銘柄紹介ページに飛びます)

3 手軽に始めることができる

手軽に始められることも、つみたてNISAの良いところです。

つみたてNISAの対象となっている商品は、短期で値上がり益を狙うというものではなく、世界経済の成長に合わせてゆっくりと成長していくような銘柄が多いです。

初心者には、個別株を売買するタイミングを図ることはとても難しく、損失を出してしまうケースが多くあります。

私も個別株を売買するタイミングはなかなか掴めません…。

積立投資であれば、淡々と積立を行うことで複利の力で資産を増やしていけます。(もちろん価格変動・元本割れのリスクがありますが)

また、つみたてNISAは、投資上限が年間40万円と低めに設定されているので、コツコツ積み立てれば投資上限まで積み立てることも可能だと思います。

一般NISAだと年間120万円が上限となっているので、なかなか上限いっぱいまで投資するというのは初心者にとってはハードルが高いですよね。

3 つみたてNISAを始める上での注意点

ただ、このつみたてNISAも何も考えずに、始めてしまうのも良くないです。

投資商品ですので、やはり価格変動のリスクもありますし、世界的にリーマンショック・コロナショックといった暴落も定期的に発生します。

これくらいなら最悪減ってしまっても問題ないと思える金額から始めるのが良いと思います。

そのことを踏まえ、つみたてNISAを始める上での注意点についてお話しします。

1 基本的に株式が中心となるということ

1つ目の注意点は、株式が中心となるということです。

つみたてNISA対象商品の中は、債券も組み込まれているものもありますが、基本的に株式が中心です。(私がおすすめした商品も株式100%です。)

株式は、債券と比べるとリスクがあると言われており、暴落時も債券よりも値下がり幅は大きくなる傾向があります。

債券やコモディティも含めてバランスの良いポートフォリオにするべき、という意見もあります。

ただ、私はつみたてNISAについては、株式100%のものが良いと考えています。

せっかくの非課税の恩恵を受けたい

債券は、株式より価格の下げ幅はマイルドになりますが、その分得られるリターンも小さくなります。

つみたてNISAの最大の利点は、運用益が非課税になることなので、債券よりもリターンの高い株式を運用した方が良いと考えています。

心配であれば、特定口座で債券を購入してみる

もし株式だけでは不安という場合には、つみたてNISA口座ではなく、特定口座で債券を購入すれば良いです。

他にも、コモディティやREITなど色々な金融商品があるので、興味のあれば少しずつ購入していくのが良いでしょう。

2 バイアンドホールドが原則

2つ目の注意点は、つみたてNISAはバイアンドホールドが原則となっているということです。

つみたてNISAの上限は年間40万円ほどです。20年間コツコツと積み立てて、複利の力を借りることで少額から資産を増やしていくことが目的です。

なので、基本は買ったらずっと持ちっぱなしにし、資産が増えるのを楽しみに待つスタイルになります。

持っていることを忘れそう…。

まとまったお金が必要な時に、つみたてNISAで購入した投資商品を売却しないように、支出の最小化で貯金もある程度しておく必要があります。

3 できれば上限額いっぱいまで積み立てたい

3つ目の注意点はできれば上限額いっぱいまで積み立てたいということです。

例えば、つみたてNISAの上限金額が40万円の中で、30万円までしか使わなかったとしても、翌年の上限額は10万円プラスになるわけではなく、40万円が上限金額となります。

非課税の恩恵を少しでも多く受けるなら、上限金額の40万円まで積み立てることが重要です。

あくまで余裕資金の中で行う前提です。

最初は特定口座で少しずつ積み立てをしてみて、20年間コツコツ投資してみたいと思えたタイミングでつみたてNISAを始めてみても良いかもしれません。

4 まとめ

今回は、社会人1年目の最初の投資におすすめな、「つみたてNISA」についてお話ししました。

私の初めての投資もこのつみたてNISAです。

積み立ててからまだ日は浅いですが、だんだん積み上がっていく元本と含み益を見ていると、達成感があります。

社会人1年目から投資を始めることの強みは、まだ投資できる時間がたくさん残されているということです。

人生を楽しむことを忘れずに、コツコツ財産を築き上げていけるといいですよね。

——————————————————